5대골절 부위와 진단코드를 정확히 알아야 보험금 청구에 성공할 수 있습니다. S07, S12, S22.0, S22.1, S32, S72 코드별 특징과 청구 팁까지 한번에 정리했습니다!

보험금, 왜 쉽게 못 받는 걸까? 5대골절 진단코드가 답이다

"분명 골절인데 보험금이 안 나온다고?" 저도 처음에는 억울했어요.

사실 알고 보면, 보험은 골절이라고 다 인정해주는 게 아니더라고요.

특히 5대골절처럼 약관에 명확히 정해진 부위와 진단코드가 있어야만 제대로 받을 수 있어요.

이번 글에서는 보험사가 절대 거부할 수 없는 5대골절 진단 기준과 보험 청구 팁까지 확실하게 알려드릴게요.

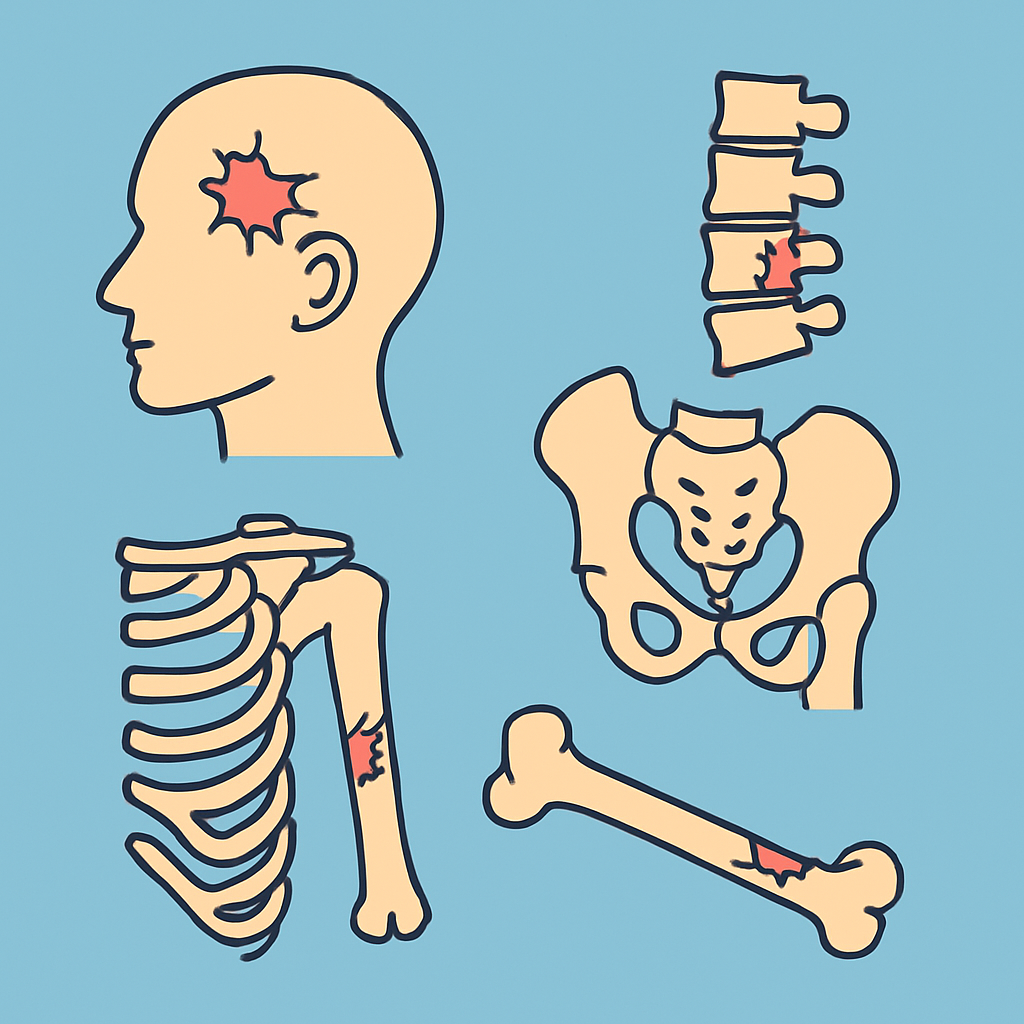

5대골절이란? 보험약관에 명시된 골절 부위 총정리

보험사 약관에서 말하는 5대골절은 단순히 "심한 골절"을 의미하는 게 아닙니다.

특정 부위와 KCD 코드까지 딱 맞아떨어져야 인정돼요.

대표적으로 머리, 목, 흉추, 요추·골반, 대퇴골 부위 골절이 해당됩니다. 각 부위별로 어떤 진단명이 필요한지 표로 정리했어요.

| 부위 | KCD 코드 | 설명 |

|---|---|---|

| 머리 으깸손상 | S07 | 두개골 압박손상 또는 심층 두피손상 |

| 목(경추) 골절 | S12 | C1~C7 경추뼈 골절 |

| 흉추 골절 | S22.0~S22.1 | 흉추 단일 골절(S22.0), 다발 골절(S22.1) |

| 요추 및 골반 골절 | S32 | L1~L5 요추, 장골/좌골/치골 골절 |

| 대퇴골 골절 | S72 | 고관절~슬관절 상부 대퇴골 전 부위 |

왜 5대골절만 특별한가요?

간단히 말하면, 사고에 의한 외상성 골절(S코드)만 보험금 지급 대상으로 딱 집어넣었기 때문이에요.

나이 들면서 생긴 퇴행성 골절(M코드)은 아무리 심각해도 보장 제외입니다.

예를 들면, 단순하게 넘어져서 허리를 다쳤어도 KCD 코드가 M45(강직성척추염)라면 보험금은 어렵고, S32(요추 골절)로 찍혀야 지급이 가능해요.

- S코드: 외상(사고)로 인한 골절 - 보험금 청구 가능

- M코드: 퇴행성/병적 골절 - 보험금 청구 불가

예전에 저도 요추 통증으로 병원 갔었는데, 다행히 S32 코드로 나와서 무사히 청구했어요.

그때 진단서 요청할 때 "꼭 KCD 코드 찍어주세요" 라고 요청했던 게 신의 한 수였죠.

5대골절 보험금 청구 시 주의사항

진단만 받았다고 끝나는 게 아닙니다. 서류 하나라도 빠지면 바로 "서류 미비"로 보험금 지연될 수 있어요.

특히 아래 세 가지는 반드시 체크하세요.

- KCD 코드 기재 여부 확인: 진단서에 반드시 코드가 명시돼야 합니다.

- 사고 경위서 작성: 외상성 사고라는 걸 강조해야 합니다.

- 영상자료 첨부: X-ray, CT, MRI 등 결과지 꼭 제출하세요.

그리고 흉추 다발골절(S22.1)처럼 복합골절일 경우는 "한 부위 내 2개 이상 골절"이라는 진단명이 꼭 필요합니다.

실제 한 친구가 흉추 골절 사고를 당했는데, 단순 골절로 기록돼서 처음에 보험금을 못 받았어요.

재진단 받아서 S22.1로 정정한 후에야 정상 청구됐던 일화가 있어요.

3대, 7대, 12대 골절 특약은 뭐가 다를까?

보험상품마다 "3대골절", "7대골절", "12대골절" 보장이 붙어있기도 해요. 이건 보장 범위가 얼마나 넓은지에 따른 차이입니다.

| 구분 | 포함 부위 예시 |

|---|---|

| 3대골절 | 머리, 척추, 대퇴골 |

| 5대골절 | 머리, 목, 흉추, 요추·골반, 대퇴골 |

| 7대골절 | 5대 + 상완골, 정강이뼈 |

| 12대골절 | 7대 + 손목, 발목, 팔꿈치, 무릎 등 추가 |

따라서 단순히 "골절 특약"이라고만 보고 가입하지 말고, 어떤 부위까지 보장해주는지 세부 약관을 꼭 확인해야 합니다.

결론: 보험금 청구, 정확한 코드부터 챙기자!

5대골절 보험금, 결코 쉬운 싸움이 아닙니다. 진단코드 하나 차이로 몇백만 원 보험금이 날아갈 수도 있거든요. 제가 겪어보니, 꼭 기억해야 할 핵심은 이거예요.

- 진단서에 정확한 KCD 코드(S07, S12, S22.0~S22.1, S32, S72) 명시

- 외상성 사고라는 사실 강조

- 서류 미비 없게 철저히 준비

보험은 "알아야" 돈을 받을 수 있어요. 읽고 나서 바로 내 보험증권 다시 한번 확인해보세요. 그리고 필요하면 약관도 꼭 읽어보세요. 조금 귀찮더라도, 이 한 번의 점검이 나중에 수백만 원짜리 차이를 만들 수 있으니까요.

자주 묻는 질문 (FAQ)

Q1. 골절 진단서에 코드가 없으면 보험금 청구가 불가능한가요?

네, 진단서에 KCD 코드가 없다면 보험금 청구가 거절될 가능성이 매우 높습니다. 사후에 병원에 요청해 코드 추가 기재를 꼭 받으세요.

Q2. 골절 부위가 5대골절에 해당하는데도 보험금이 거절됐어요. 왜 그런가요?

사고 경위서에 외상성 사고임을 명확히 설명하지 않았거나, 진단명이 M코드(퇴행성 골절)로 처리됐을 가능성이 있습니다. 다시 확인해보세요.

Q3. 흉추 다발골절과 단일골절은 보험금이 다른가요?

네, 다발골절(S22.1)은 일반 단일골절(S22.0)보다 중대하게 인정되어 보장 금액이 더 클 수 있습니다. 진단명 표기를 정확히 요청하는 게 중요합니다.

치조골이식 보험 청구 현실: 임플란트랑 다르게 꼭 확인해야 할 포인트!

임플란트 시 치조골이식 보험 청구 가능성, 건강보험·민간보험 적용 여부를 사례와 함께 현실적으로 풀어드립니다. 보험금 청구 전 꼭 확인해야 할 주의사항까지 모두 체크!임플란트 치조골이

hometax.welfareforyou.com

보험 해지, 가장 손해 안 보는 타이밍은 언제일까?

보험 해지 타이밍, 지금이 최선일까? 해지환급금 구조를 유형별로 분석하고 덜 손해 보는 방법을 찾아봅니다. 보험 해지 고민 중이라면 꼭 체크하세요.보험 해지, 지금 해야 할까? 기다려야 할까

hometax.welfareforyou.com

전동킥보드 사고 보상, 몰랐다간 피 본다! 무조건 보상받는 방법 총정리

전동킥보드 사고로 다쳤다면? 자동차 보험 무보험차상해 특약을 활용해 치료비와 위자료까지 전액 보상받는 방법을 알려드립니다. 전동 킥보드 사고 보상 방법을 꼭 확인하세요."전동 킥보드

hometax.welfareforyou.com